在资管新规的要求下,无极4总代理怎么样注册 各类型资管产品的监管标准、投资范围、杠杆约束、信息披露等初步得到统一,并明确资产管理业务不得承诺保本保收益,打破刚性兑付。资管新规发布以来,各金融机构发行的产品统一性得到加强,明确收益率的产品越来越少,以标准化资产为底层资产的产品越来越多,产品逐渐趋向于浮动收益、净值型、标准化。

当前,在去通道、去资金池、打破刚兑等政策引导下,信托、银行等资管机构逐步回归资管业务本源,传统非标业务有序压降,净值化转型持续推进,主动管理能力持续增强,标准化投资业务迎来重大发展机遇。对于银行机构而言,净值型产品线不断丰富,品种日渐完善,已涵盖现金管理类、股债混合类、权益类等各类产品,基本满足客户从低风险到高风险、从被动投资到主动管理的多元化投资需求。在此背景下,设计银行净值型理财产品的统一评价体系,有其现实意义。

现阶段,净值型银行理财尚处于转型发展过程中,无极4总代理开户 可获取的市场公开信息有限、相关研究处于起步阶段,市场上未有获得一致认可的标准化产品评价框架。与此同时,公募基金产品已有较为长久的发展历史,信息披露更为完备,如美国晨星公司(Morningstar)和中国银河证券针对国内基金市场构建的产品评价框架已趋于成熟。在资管行业统一监管趋势渐显的当下,结合公募基金评价的框架,搭建针对银行理财的净值型产品评价体系,有其必要性和现实性。“普益标准-银行净值理财排行榜”借鉴市场现行主流评价体系和方法,无极4总代理抽水 在与相关法律法规保持一致性的前提下,采用事前法对银行理财进行类别划分,从定量角度出发,重点考察产品收益水平和风险水平等相关定量指标,在不同时间区间基础上,以资管市场现有可得数据为前提,对净值型理财产品进行考察,旨在构建客观、有效的产品评价体系,进而为各大银行机构发展理财业务,以及为投资者投资提供相应参考。

二.评价框架

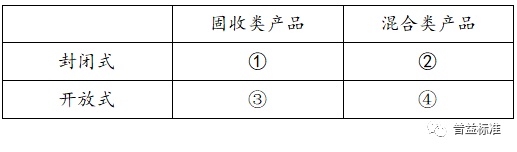

本框架分别从收益、风险和综合维度出发,对银行理财产品进行月度分析评价。由于不同投资类型、不同开放式类型的产品风险收益特征具有显著差异,将具有相似大类资产配置的产品归为一类进行对比,能够尽可能保证评价结果的有效性,因此,对银行理财产品的评价将分类进行。具体来看,投资类别上产品类型区分为固收类和混合类产品,剔除现金管理型产品;开放式类别上产品类型区分为封闭式产品和开放式产品,并以此为基础对产品划分为①~④共计四个板块分别进行评价。

网友回应