国内需求放缓,出口韧性犹存

2021年7月外贸数据的点评

全文共2322字,阅读大约需要4分钟

文?财信研究院?宏观团队

一、内需走弱致进口增速边际放缓。受国内工业生产放缓、需求边际走弱影响,7月份主要进口商品数量增速普遍下降,是进口放缓的主因,但进口价格仍维持高位。

二、对美出口回升、机电产品出口持续高增长带动出口增速高位趋稳:一是分国家看,7月份对受德尔塔病毒冲击严重的欧盟,以及疫苗接种率较低的金砖国家等经济体出口增速降幅较大,而对经济恢复较快的美国出口增速有所提升;二是分产品看,无极集团总代理 机电产品仍是拉动出口增长的主力军。

三、下半年海外供需缺口修复或加大出口下行压力,但增速大幅下滑概率不大。一是主要发达经济体群体免疫在即,海外产能继续修复致我国“出口替代”效应减弱,但降幅有限;二是全球经济继续复苏,外需对出口仍有支撑。

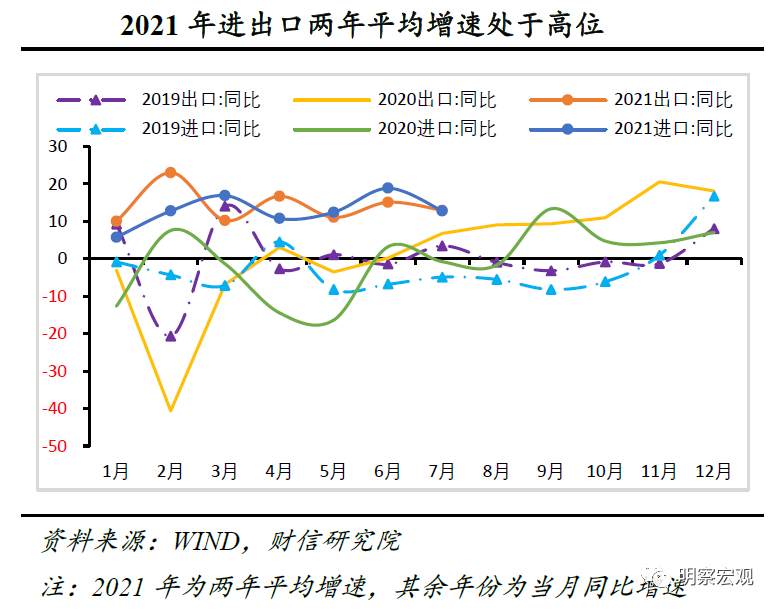

事件:据海关统计,7月全国进出口总额5087.4亿美元,同比增长23.1%。其中,出口2826.6亿美元,同比增长19.3%;进口2260.7亿美元,同比增长28.1%;贸易差额565.9亿美元。

一、内需走弱致进口增速边际放缓

7月份进口金额较2019年同期增长27.2%,两年平均增速12.8%,较6月份降低6.1个百分点,仍处于过去三年以来的高位(见图1)。

数量增速下降是进口放缓的主因,无极娱乐怎么做代理 但进口价格仍维持高位。2021年7月大豆、粮食、鲜干水果及坚果、铁矿砂及其精矿、食用植物油、农产品(000061,股吧)、铜矿砂及其精矿、钢材、集成电路、初级形状的塑料、纸浆、煤及褐煤、汽车和汽车底盘、肥料等14种商品进口金额两年平均增速较上月下降。其中,有14种商品进口数量增速下降,6种商品进口价格增速下降(见图2-4),表明进口商品数量增速下降是7月进口增速放缓的主因。7月进口商品价格仍维持高位,无极荣谈代理 如铁矿砂、铜矿砂、塑料、纸浆、煤及褐煤等工业原材料进口价格两年平均增长36.5%、27.9%、11.7%、10.5%、9.8%,此外粮食、大豆等农产品进口价格同样大幅提高,支撑进口金额增速仍处于高位。

进口数量增速下降,反映国内需求走弱。如7月国内进口PMI较上月下降0.5个百分点至49.4%,连续2个月位于收缩区间。此外工业增加值增速连续两个月放缓,高炉开工率等生产指标不及往年同期水平,也侧面印证国内工业生产放缓,进口需求边际走弱。

网友回应